Am Jahresende des Geschäftsjahres muss jedes Unternehmen entweder eine Bilanz oder eine Einnahmen-Überschuss-Rechnung abgeben. Dies ist in § 4 (3) EStG geregelt. Besonders betroffen sind Freiberufler und Kleinunternehmer. Wenn du dir nicht ganz sicher bist, was du machen musst und vor allem wie, dann hilft dir dein Steuerberater gerne weiter.

Definition einer Einnahmen-Überschuss-Rechnung

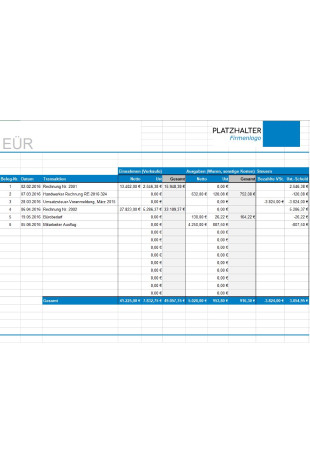

Die Einnahmen-Überschuss-Rechnung (EÜR) ist eine vereinfachte Gewinnermittlung, die du bei einer einfachen Buchführung anwenden darfst. Das bedeutet, dass du lediglich deine Einnahmen und Ausgaben übersichtlich erfassen und zusammenstellen musst.

Das Gegenteil davon wäre eine doppelte Buchführung, die eine Gewinn- und Verlustrechnung (GuV) beinhaltet und am Jahresende mit einer Bilanz abzuschließen ist. Die Formulare für eine EÜR gibt es beim Finanzamt oder bei ELSTER.

EÜR Beispiel: Als Kleinunternehmer mit einem Gewinn von weniger als 22.000 Euro pro Jahr, genügt eine Gewinnermittlung per EÜR. Dazu musst du nicht einmal die Vorlage deiner Steuererklärung beifügen. Aber wenn du über diesem Wert liegst, dann musst du die EÜR-Vorlage zwingend ans Finanzamt senden. Dies geht ganz einfach online über ELSTER.