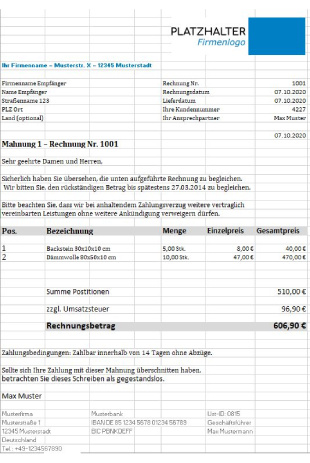

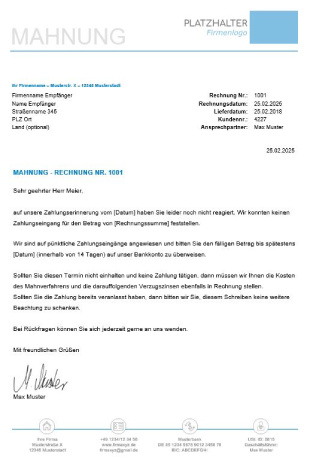

Eine Mahnung ist eine ganz konkrete Aufforderung an den Schuldner, die noch fällige Leistung zu erbringen. Ein lapidares „Sie schulden mir noch Geld“ ist zu unspezifisch.

Gleichzeitig setzt du den Kunden bzw. Schuldner mit damit in Verzug. Dieses Vorgehen ist erforderlich, wenn eine Rechnung nicht innerhalb der von dir festgeschriebenen Frist beglichen wurde. Bleibt die Zahlung weiterhin aus, kannst du mit Hilfe des Mahnverfahrens eine Maßnahme ergreifen, um die Bezahlung schneller in die Wege zu leiten, da gleichzeitig Mahngebühren anfallen. Die Mahnung wird auch Reminder oder Zahlungserinnerung genannt.

Du darfst übrigens nur dann mahnen, wenn du tatsächlich noch einen fälligen Anspruch an den Schuldner hast. Daher ist es wichtig, dass du mit deinen Buchungen vor einem Mahnlauf immer auf dem Laufenden bist.