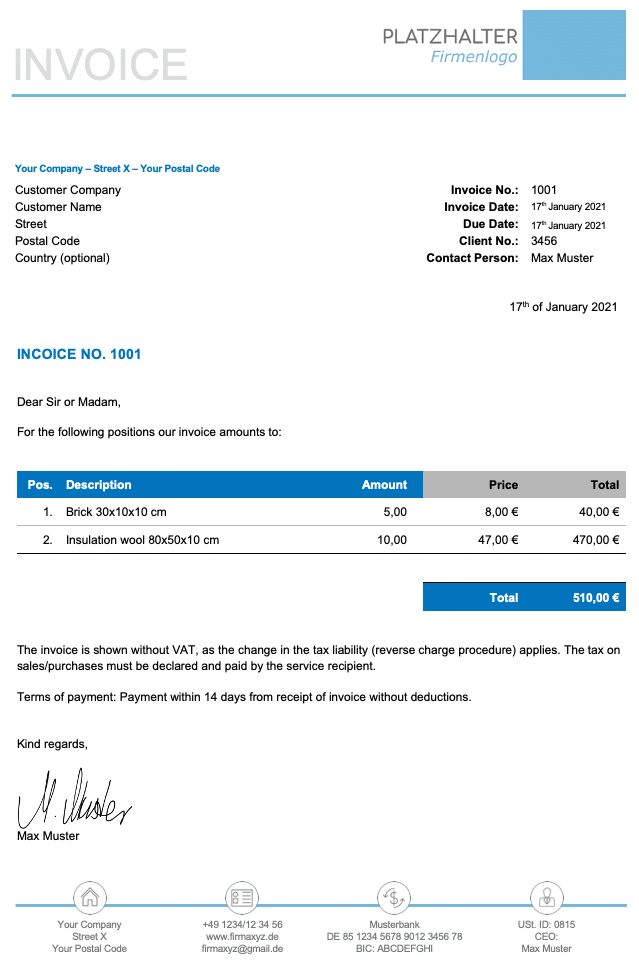

Eine Proformarechnung auf Englisch mit Vorlage wirst du immer dann stellen, wenn du z.B. deine Dienstleistungen zu deinen Kunden ins Ausland lieferst. Ist dies der Fall, dann gibt es einen Punkt, auf den du genau achten muss – die Umsatzsteuerregelung. Im Normalfall, also bei Lieferung innerhalb von Deutschland, besteht für deine Waren oder Dienstleistungen die deutsche Umsatzsteuerpflicht. Das bedeutet, dass deine Umsatzsteuer von dir ganz normal an das deutsche Finanzamt abgeführt wird. Eine Proformarechnung auf Englisch als Vorlage stellt allerdings keine Rechnung im herkömmlichen Sinne dar. Vielmehr handelt es sich um einen Beleg und stellt keine Zahlungsaufforderung dar. Sehr häufig wird sie bei Exportgeschäften im EU-Ausland angewendet.

Stellst du eine pro forma Rechnung auf Englisch mit einem Muster aus, dann ist in der Regel der Leistungsort im Ausland. Diese Tatsache hat natürlich auch Auswirkungen auf die steuerlichen Regelungen. Konkret bedeutet dies, dass hier zwischen Ländern in der EU und anderen Drittstaaten differenziert werden muss.