Als Eingangsrechnung bezeichnet man eine Rechnung, die bei dir eingeht. Es handelt sich um eine Zahlungsaufforderung, die dir beispielsweise Dienstleister oder Lieferanten schicken, um fällige Beträge aus erbrachten Leistungen oder gelieferten Waren zu begleichen.

Was ist eine Eingangsrechnung?

Die Eingangsrechnung an sich ist für das Entstehen der Forderung bzw. deren Fälligkeit jedoch nicht relevant. Diese entsteht entweder unmittelbar bei Abschluss des Vertrages oder dem Erbringen der Leistung bzw. der Warenlieferung. Eine Eingangsrechnung gilt als gesetzlicher Buchhaltungsbeleg, erhöht in der Buchhaltung die Verbindlichkeiten und wird durch die Überweisung des fälligen Rechnungsbetrages ausgeglichen. Wodurch die Verbindlichkeiten um diesen Betrag wieder abnehmen. Bevor du die Rechnung ausgleichst, muss du diese folgendermaßen prüfen:

- Sachliche Prüfung: Du vergleichst die Eingangsrechnung mit dem Lieferschein und der gelieferten Ware

- Rechnerische Prüfung: Du überprüfst sämtliche ausgewiesenen Beträge auf Rechenfehler

- Rechtliche Prüfung: Du überprüfst, ob die Eingangsrechnung sämtliche Pflichtangaben nach §14 UStG und §14a UStG enthält und ob weitere rechtliche Aspekte beachtet wurden wie z.B. die Verrechnung mit anderen Forderungen oder die Verjährung.

Wie lange muss man eine Eingangsrechnung aufbewahren?

Als Unternehmer musst du bei einer Eingangsrechnung die Aufbewahrungspflicht von 10 Jahren einhalten, die in §14b UStG geregelt ist. Das heißt, alle Rechnungen, die du für Leistungen und Produkte erhältst, musst du diese ab Ende des Kalenderjahres, in dem du die Rechnung erhalten hast, 10 Jahre lang archivieren. Bekommst du also am 11. Juli 2018 eine Rechnung, beginnt die Aufbewahrungspflicht am 31.12.2018 um 24 Uhr. Du bist verpflichtet, diese Rechnung mindestens bis zum 31.12.2028 um 24 Uhr aufzubewahren.

Dabei musst du zwingend darauf achten, dass die Lesbarkeit der Rechnung innerhalb dieser Zeit auch gewährleistet ist. Daher solltest du bei Erhalt der Rechnung immer eine Kopie machen, die du mit dem Originalbeleg ablegst. Idealerweise kannst du die Rechnung auch digitalisieren und auf dem PC abspeichern und archivieren.

Als Privatperson bist du nicht an die Aufbewahrungspflicht gebunden. Ausnahmen sind Eingangsrechnungen, die sich auf Grundstücke beziehen, also Rechnungen von Architekten, Gärtnern, Handwerkern etc. Das Unternehmen, das die Rechnung ausstellt, ist dabei verpflichtet, dich auf die geltende Aufbewahrungspflicht einer solchen Rechnung über zwei Jahre hinzuweisen.

Eingangsrechnung ohne Umsatzsteuer

Es kann vorkommen, dass du eine Eingangsrechnung ohne ausgewiesene Umsatzsteuer bekommst. Bestimmte Berufs- bzw. Personengruppen dürfen Rechnungen ohne Umsatzsteuer ausstellen. Darunter fallen:

- Kleinunternehmer

- Freiberufler

- Einzelfälle auf Antrag wie z.B. durch freiberufliche Lehrkräfte, Künstler oder Musiker

In der Regel werden nur die reinen Rechnungsbeträge netto auf der Eingangsrechnung angeführt. Kleinunternehmer sind zudem verpflichtet, den Grund für die fehlende Umsatzsteuer zu vermerken. In deren Fall ist dies die Kleinunternehmerregelung nach §19 UStG, die sie dazu befähigt.

Auch wenn du als Unternehmer zum Vorsteuerabzug berechtigt bist, kannst du dies bei einer solchen Rechnung nicht vornehmen. Die Umsatzsteuer wird nicht in Rechnung gestellt. Kleinunternehmer genießen bestimmte Vorteile beim Rechnungen schreiben und unterscheiden sich zu anderen Unternehmer.

Unser Tipp:

Wenn du ein Rechnungsprogramm nutzt, brauchst du dir um die Aufbewahrungsfristen oder Umsatzsteuer keine Gedanken mehr machen. Die Rechnungen werden automatisch archiviert. Bei der Rechnungserstellung kannst du außerdem angeben, ob du umsatzsteuerpflichtig bist, was die Software dann automatisch auf den Rechnungen mit korrektem Hinweis angibt.

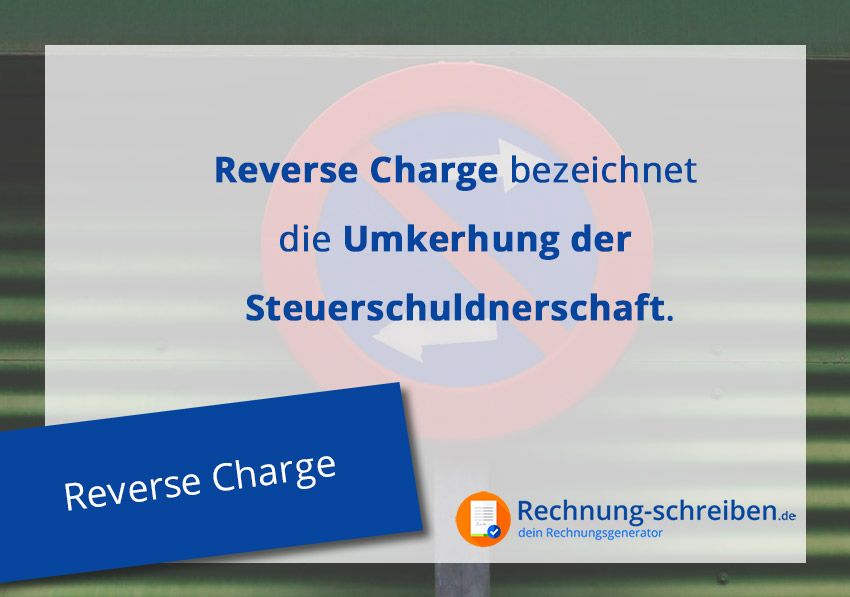

Eingangsrechnung nach §13b UStG verbuchen

Wenn du eine Rechnung bekommst, die der Steuerschuldumkehr nach §13b UStG unterliegt, entsteht die Umsatzsteuerschuld beim Auftraggeber, also bei dir. Dies wird auch als Reverse-Charge-Verfahren bezeichnet und kommt in folgenden Fällen zum Tragen:

- Bauleistungen durch Subunternehmer

- Gebäudereinigungsleistungen durch Subunternehmer

- Einkauf bestimmter Abfallwertstoffe, Edelmetallen und Metallen

- Handel mit Strom zwischen Unternehmen und Wiederverkäufern

- Handel mit Gas zwischen Wiederverkäufern

- Einkauf größerer Mengen von Mobilfunkgeräten, Schaltkreisen und Tablets.

Beim Reverse-Charge-Verfahren stellt der Unternehmer, der die Leistungen erbringt oder die Waren liefert, eine Nettorechnung aus und weist auf den Wechsel der Steuerschuldnerschaft hin. Die Einnahmen daraus verbucht er auf dem Konto „Erlöse aus Leistungen nach §13b UStG„.

Diesen Betrag führst du in der Umsatzsteuervoranmeldung bzw. der Umsatzsteuererklärung auf. Beim Auftragnehmer fällt jedoch keine Umsatzsteuer an. Du als Auftraggeber musst die Umsatzsteuer in der Voranmeldung bzw. der Erklärung anführen. Der Betrag wird in der Regel unmittelbar als Vorsteuer wieder abgezogen, weshalb du ihn nicht bezahlen musst. Die Berechnung der Umsatzsteuer musst du jedoch selbst vornehmen und auf das Konto „Umsatzsteuer nach §13b UStG 19%“ buchen. Wenn du als Unternehmer zum Vorsteuerabzug berechtigt bist, nimmst du als Gegenkonto „Abziehbare Vorsteuer nach §13b UStG 19%“.

Wenn du eine Rechnung für empfangene Leistungen nach §13b UStG buchen willst, solltest du diese einem bestimmten Bereich je nach Art der Leistung oder Ware zuordnen. In der Umsatzsteuer-Voranmeldung erfasst du die Nettobeträge und die Umsatzsteuerbeträge getrennt und musst sie daher auch auf verschiedene Konten buchen.

Beispiele wären:

- „Leistungen nach §13b UStG mit Vorsteuerabzug“

- „Bauleistungen eine im Inland ansässigen Unternehmers 19% VSt und 19% USt“

Diese werden dann mit dem Konto „Umsatzsteuer 19% nach §13b UStG sonst. Leist.“ oder „Umsatzsteuer 19% nach §13b UStG Bauleistungen“ sowie dem Konto „Abziehbare Vorsteuer nach §13b UStG“ verbucht.

Eingangsrechnung mit Rabatt buchen

Rabatte können generell direkt auf der Eingangsrechnung als Sofortrabatte ausgewiesen sein oder nachträglich gewährt werden. Die Buchhaltung bucht Sofortrabatte, die den Großteil der gewährten Rabatte ausmachen, nicht separat.

Lediglich nachträglich gewährte Rabatte verbuchst du auf besonderen Unterkonten des Kontos Wareneingang. Je nach Art des Rabatts wird ein anderes Konto bebucht wie z.B. „Erhaltene Rabatte“, „Erhaltene Skonti oder „Erhaltene Boni“. Untergliedert werden diese Unterkonten jeweils nochmals durch den Prozentsatz der Vorsteuer, als „7% Vorsteuer“ oder „19% Vorsteuer“. Der jeweilige Abschluss der Buchung erfolgt über das Konto Wareneingang mit dem Buchungssatz „Erhaltene Rabatte bzw. Skonti bzw. Boni an Wareneingang“.

Eingangsrechnung zum Jahreswechsel

Für die Steuergesetzgebung gilt das am Kalenderjahr orientierte Wirtschaftsjahr für die Steuerabrechnung. In der Regel liegen Leistungserbringung und Rechnungsstellung sowie die Bezahlung der Rechnung im gleichen Abrechnungszeitraums eines Wirtschaftsjahres. In diesen Fällen gibt es reguläre Vorschriften für die Steuer.

Kompliziert wird es allerdings, wenn der Zeitpunkt der Leistung, das Rechnungsdatum und die Zahlung der Rechnung in verschiedene Wirtschaftsjahre fallen. Erhältst du die Leistung im alten Jahr, die Rechnung aber erst im neuen, hängt deine Buchführung davon ab, ob du für dein Unternehmen eine Bilanz oder eine EÜR (Einnahmenüberschussrechnung) zum Jahresabschluss erstellen musst. Unternehmen mit einem Eintrag im Handelsregister haben eine doppelte Buchhaltungspflicht und müssen eine Bilanz sowie eine GuV (Gewinn- und Verlustrechnung) als Jahresabschluss erstellen. Einzelunternehmer sowie Freiberufler können eine EÜR erstellen. Entscheidend ist letzten Endes der Zeitpunkt, an dem die Art der Buchführung (Bilanz oder EÜR) Ausgaben, Einnahmen und Leistungen zuordnet.

Bilanz und EÜR

Bilanz: Jeder Unternehmensvorgang wird doppelt erfasst. Ein- und Ausgaben werden durch die doppelte Buchführung dem Wirtschaftsjahr des jeweiligen Zeitraums der Nutzung zugeordnet. Diese werden periodisch abgegrenzt. Eine Rechnung mit Bezug auf eine Leistung im Vorjahr gilt als antizipativer Posten der Rechnungsabgrenzung.

Diese Posten musst du als Forderungen und sonstige Vermögensgegenstände und Verbindlichkeiten bilanzieren. Die entsprechende Handhabe ist im §250 HGB festgelegt. Die Summe der Eingangsrechnung muss in die Bilanz des alten Jahres, wenn in diesem der Leistungszeitraum liegt. Dies ist auch dann der Fall, wenn die erbrachte Leistung oder die gelieferten Waren erst im neuen Jahr in Rechnung gestellt und bezahlt wurden. Die Umsatzsteuer hingegen muss in die Bilanz im Jahr bzw. dem Zeitpunkt, ab den diese fällig wird.

EÜR: Die EÜR funktioniert nach dem Zu- und Abflussprinzip. Hier ist der Zeitpunkt entscheidend, an dem das Geld eingeht. Es ist nicht relevant, wann eine Forderung oder Verbindlichkeit für dich entsteht oder wann du eine Leistung erbringst bzw. Ware lieferst. Daher musst du nichts weiter berücksichtigen und ordnest den Zahlungseingang oder die Ausgaben für eine Eingangsrechnung dem Wirtschaftsjahr zu, das auf dem Kontoauszug der entsprechenden Buchung vermerkt ist.