Fakturierung

Unter dem Begriff „Fakturierung“ versteht man die Rechnungserstellung im Unternehmen.

Die Fakturierung bezeichnet den Vorgang, bei dem ein Unternehmen seinen Kunden eine Rechnung bzw. Faktura erstellt. Häufig spricht man hier auch von der Rechnungslegung. Neben der Rechnungserstellung zählt allerdings auch die Buchung des Geschäftsfalles auf ein hierfür geeignetes Geschäftskonto zu den Arbeitsvorgängen der Fakturierung. Ebenso werden auch sämtliche Arbeiten, die mit der Erstellung von Rechnungen zusammenhängen, unter dem Begriff „Fakturierung“ zusammengefasst.

Nach Zeitpunkt der Fakturierung musst du zwischen diesen beiden Fakturierungsarten unterscheiden:

Vorfakturierung

Dieser Begriff stammt aus der Transport- und Logistikbranche. Er bedeutet, dass die Rechnung noch vor der Zusammenstellung der gesamten Warenlieferung an den jeweiligen Kunden erstellt wird. Bei diesem Verfahren streben Unternehmen eine schnelle und unkomplizierte Lieferungsabwicklung an. Hier gibt es allerdings eine wichtige und zugleich auch entscheidende Voraussetzung – Es muss zu jeder Zeit ein ausreichend hoher Lagerbestand vorhanden sein.

Die Vorteile der Vorfakturierung liegen klar auf der Hand – Das Unternehmen spart sich nicht nur zusätzlichen Aufwand, sondern auch Portokosten für das Versenden einer separaten Rechnung.

Nachfakturierung

Bei dieser Methode erfolgt die Rechnungsstellung an den Kunden erst nach Kommissionierung der Waren. Bei dieser Vorgehensweise kann die Rechnung beispielsweise der Lieferung beigelegt oder aber auch nachträglich verschickt werden. Die Nachfakturierung erfolgt zumeist bei umfassenden und komplizierten Aufträgen, die eine intensive Planung benötigen. In diesem Fall ist eine Nachfakturierung nahezu unvermeidbar. Die nachträgliche Fakturierung stellt somit sicher, dass sämtliche versendeten Waren erfasst und alle erbrachten Dienstleistungen in Rechnung gestellt wurden.

Achtung: Bei nachträglichem Rechnungsversand sind die dadurch entstehenden Portokosten zu beachten. Zudem muss eine schneller Versand der Rechnung zu hundert Prozent gewährleistet sein.

Pflicht zur Rechnungsstellung

Gemäß §14 des Umsatzsteuergesetzes ist ein Unternehmer, der eine Leistung gegenüber einem anderen Unternehmer erbringt, dazu verpflichtet, nach Ausführung der Leistung eine Rechnung auszustellen. Für Geschäfte mit Privatkunden gibt es keine Rechnungspflicht. Genau aus diesem Grund bekommen wir im Supermarkt an der Kasse in der Regel auch keine Rechnung, sondern eine Quittung ausgestellt.

Wer darf eine Faktura erstellen?

Auch Privatpersonen dürfen Rechnungen schreiben, müssen aber stets darauf achten, dass alle relevanten Pflichtangaben für ihre Privatrechnungen enthalten sind. Bitte bedenke unbedingt, dass eine Privatrechnung keine Mehrwertsteuer enthalten darf.

Aufbau einer Faktura

Im Kopfbereich einer Faktura befinden sich in der Regel Angaben zu deinem Unternehmen und die Adresse deines Kunden. Hier musst du unbedingt die richtige Firmierung beachten. Achte dabei vor allem auf die richtige Bezeichnung der Unternehmensrechtsform. Den Kernbereich leitest du anschließend mit dem Hinweis „Rechnung“ und einem netten Anschreiben ein. Im Kernbereich befinden sich folgende Angaben:

- Rechnungsdatum

- Leistungsdatum

- Rechnungsnummer

- Auflistung der erbrachten Leistungen mit Angaben zur Menge, zum Preis und zu den Mehrwertsteuersätzen

Anschließend folgt die Netto Rechnungssumme, die Mehrwertsteuer pro Mehrwertsteuersatz und der Brutto Rechnungsbetrag. Hier spricht man gleichzeitig auch vom Zahlbetrag. Hinzukommen am Ende des Kernbereichs der Rechnung die Angaben zur Zahlungsfrist. Im Fußbereich stehen freiwillige Angaben. Besonders wichtig ist hier natürlich die Angabe der Bankverbindung. Sinnvoll sind natürlich auch relevante Kontaktdaten deines Unternehmens.

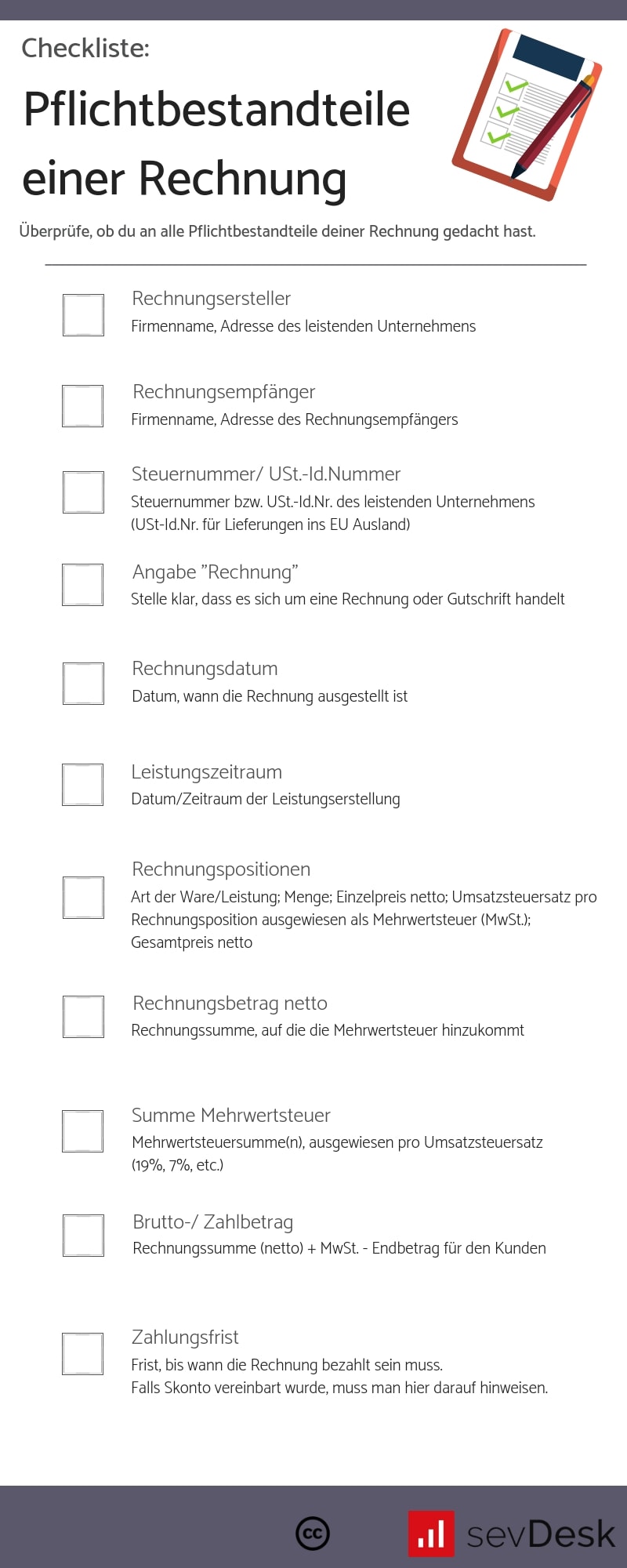

Die Pflichtangaben einer Faktura

Die Pflichtangaben einer Rechnung sind im §14 Abs. 2 Nr. 2 des Umsatzsteuergesetzes rechtlich geregelt. Demnach muss eine Rechnung den vollständigen Namen sowie die vollständige Anschrift des jeweiligen Unternehmens enthalten, das die Leistung erbracht oder die Ware geliefert hat. Ebenso muss der vollständige Name und die vollständige Adresse des Unternehmens enthalten sein, das die Leistung oder Ware erhalten hat. Auch die vom Finanzamt erteilte Steuernummer des liefernden Unternehmens muss auf der Faktura ersichtlich sein. Zu den weiteren gesetzlich festgelegten Pflichtangaben zählen das Rechnungsdatum, das Leistungsdatum, die Rechnungsnummer, der Bruttobetrag, ggf. auch der Umsatzsteuerbetrag sowie sämtliche Zahlungsbedingungen. Ebenso wichtig ist natürlich auch die Aufstellung aller gelieferten Waren und erbrachten Dienstleistungen mit Angaben der Nettopreise.

Ab welchem Betrag muss die Rechnung mit Anschrift des Leistungsempfängers angegeben werden?

Ab einem Rechnungsbetrag von über 250 Euro muss auf der jeweiligen Rechnung auch die Anschrift des Leistungsempfängers vermerkt sein. Für alle Beträge darunter sorgt die Kleinbetragsrechnung für eine große Erleichterung. In den nachfolgenden Zeilen zeigen wir dir, was es mit dieser Rechnungsart auf sich hat und was die relevanten Pflichtangaben für Kleinbeträge sind.

Rechnungspflichtangaben für Kleinbeträge

Freiberufler, die sich nur ein wenig Geld dazu verdienen möchten, benötigen nicht immer ellenlange Rechnungen. Genau an diesem Punkt kommt die Kleinbetragsrechnung ins Spiel. Hier müssen weder der Name des Leistungsempfängers noch die Steuernummer des Rechnungsstellers sowie die Rechnungsnummer erwähnt werden. Lediglich einige wichtige Pflichtangaben müssen bei dieser Rechnungsart genannt werden. Hierzu zählen das Rechnungsdatum, eine Auflistung der jeweiligen ausgeführten Leistungen und natürlich der Steuersatz. Gesondert müssen auch der vollständige Name und die Adresse des Rechnungsausstellers auftauchen.

Ist eine Faktura ohne Rechnungsnummer gültig?

Im Falle einer Kleinbetragsrechnung ist diese auch ohne Rechnungsnummer gültig. Alle anderen Faktura-Arten müssen jedoch über eine fortlaufende Rechnungsnummer verfügen. Schließlich zählt diese zu den gesetzlich festgelegten Pflichtangaben herkömmlicher Rechnungen.

Pflichtangaben für die Fakturierung im Ausland

Die üblichen Pflichtangaben für nationale Rechnungen gelten auch für ausländische Rechnungen. Darüber hinaus gelten allerdings noch weitere Regelungen.

- Wer Rechnungen an Privatkunden oder Kleinunternehmer ausstellt, muss die Umsatzsteuer mit dem jeweilig entsprechenden deutschen Steuersatz ausweisen.

- Ist der Kunde Unternehmer in der EU, so muss die Umsatzsteuer nicht ausgewiesen werden.

- Auf der Rechnung muss sich sowohl die Umsatzsteuer-Identifikationsnummer des Ausstellers als auch des Kunden befinden.

- Befindet sich der Kunde in einem Drittland, dann muss die deutsche Umsatzsteuer nicht berechnet werden. In diesem Fall muss die Faktura formal den Vorgaben des jeweiligen Drittlandes entsprechen.

Rechnungsarten

Es gibt eine Vielzahl unterschiedlicher Rechnungsarten. Folgende stehen dir zur Auswahl:

- Rechnung

- Teilrechnung

- Vorauszahlungsrechnung

- Anzahlungsrechnung

- Abschlagsrechnung

- Schlussrechnung

- Storno-Rechnung

- Gutschrift

Kleinunternehmerregelung und Faktura

Für Kleinunternehmer gelten einige Besonderheiten. Diese werden wir dir in den nachfolgenden Zeilen näherbringen.

Faktura ohne Umsatzsteuer schreiben

Als Kleinunternehmer ist die Angabe der Umsatzsteuer nicht erforderlich, wenn die Kleinunternehmerregelung angewandt wird. Dann muss die Umsatzsteuer nicht an das Finanzamt abgeführt werden. Wichtig ist jedoch, ein Hinweis über die Steuerbefreiung auf der Rechnung. Hierfür kannst du auf unterschiedliche Formulierungen zurückgreifen:

- „Gemäß § 19 UStG wird keine Umsatzsteuer berechnet.“

- „Gemäß § 19 UStG enthält der Rechnungsbetrag keine Umsatzsteuer.“

- „Kein Ausweis von Umsatzsteuer, da Kleinunternehmer gemäß § 19 UStG.“

- „Als Kleinunternehmer im Sinne von § 19 Abs. 1 UStG wird keine Umsatzsteuer berechnet.“

- „Kein Umsatzsteuerausweis aufgrund Anwendung der Kleinunternehmerregelung gemäß § 19 UStG.“

- „Im ausgewiesenen Rechnungsbetrag ist gemäß § 19 UStG keine Umsatzsteuer enthalten.“

- „Rechnungsstellung erfolgt ohne Ausweis der Umsatzsteuer nach §19 UStG.“

Mit einem Rechnung ohne Umsatzsteuer Muster kannst du eine Faktura mit allen Pflichtangaben und einer passenden Formulierung erstellen.

Rechnungsstellung Fristen

Eifrige Unternehmer stellen ihre Rechnungen lieber zu früh als zu spät. Schließlich verspricht diese Vorgehensweise einen baldigen Zahlungseingang. Für alle Fälle gibt es allerdings eine Regelung zu beachten, denn in Deutschland gibt es auch für das Stellen von Rechnungen festgelegte Fristen. Demnach musst du für eine erbrachte Leistung oder gelieferte Ware innerhalb von sechs Monaten eine Rechnung stellen. Natürlich gibt es nicht nur hierfür gesetzlich geregelte Fristen, sondern auch für die Aufbewahrung geschäftlicher Unterlagen wie beispielsweise Rechnungen.

Aufbewahrungsfristen

Jeder Unternehmer ist verpflichtet dazu, sämtliche geschäftliche Unterlagen über einen bestimmten Zeitraum aufzubewahren. Die Aufbewahrungsfristen sind je nach Art der geschäftlichen Unterlagen sehr individuell, beginnen aber stets mit dem Ende des Kalenderjahres.

Bei nachfolgenden Unterlagen liegt die Aufbewahrungsfrist bei 10 Jahren:

- Inventare

- Bücher

- Aufzeichnungen

- Jahresabschlüsse

- Eröffnungsbilanz

- Lageberichte

- Arbeitsanweisungen

- Buchungsbelege

- Organisationsunterlagen

Die kürzere Aufbewahrungsfrist von 6 Jahren bezieht sich auf folgende geschäftliche Unterlagen:

- Bankbürgschaften

- Handels- oder Geschäftsbriefe

- Betriebsprüfungsberichte

- Darlehensunterlagen

- Kalkulationsunterlagen

- Einfuhr- und Exportunterlagen

- Mahnbescheide

- Zollbelege

- Schriftwechsel

Word, Rechnungsvordruck oder Faktura Software?

Rechnung schreiben mit Word

Rechnungen, die mit Word geschrieben werden, sind bedauerlicherweise nicht GoBD-konform. Das kann für dich und dein Unternehmen verheerende Auswirkungen haben.

Das Nutzen von Rechnungsvorlagen

Möchtest du eine unkomplizierte, schnelle und einfache Rechnungserstellung genießen, dann solltest du bestenfalls bereits vorgefertigte Word oder Excel Rechnungsvorlagen verwenden.

Unser Tipp:

Mit einer Fakturierungssoftware bist du auf der sicheren Seite was die GoBD betrifft. Außerdem kannst du mit einem Rechnungsprogramm in Sekundenschnelle eine Rechnung schreiben und deine Buchhaltung enorm erleichtern.

Was ist eine Unterfakturierung?

Bei einer Unterfakturierung wird der statistische Wert der ausgeführten Ware in der Ausfuhranmeldung zu niedrig angegeben. Das kann natürlich versehentlich passieren, aber durchaus auch Strategie sein, um den Ausgangspunkt eines Steuersparmodells dazustellen. Doch dieses Vorgehen bringt immer wieder zollrechtliche, außenwirtschaftliche und umsatzsteuerliche Konsequenzen mit sich.

Storno-Rechnung richtig schreiben

Die sogenannte Storno-Rechnung ist eine kaufmännische Gutschrift. In diesem Fall wird dem Kunden beispielsweise der Rechnungsbetrag oder ein falscher Rechnungsbetrag aus einer vorangegangenen Rechnung gutgeschrieben. Die Storno-Rechnung muss sämtliche Daten und Angaben mit Bezug auf die eigentliche Ursprungsrechnung enthalten. Der jeweilige Betrag wird mit einem Minuszeichen versehen. Somit ist klar, dass der Kunde den Betrag gutgeschrieben bekommt. Für das Schreiben einer Storno-Rechnung gelten dieselben bereits erwähnten gesetzlichen Pflichtangaben wie für eine herkömmliche Rechnung.