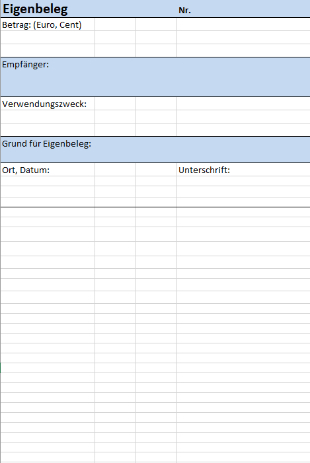

Tipp:

Eine Eigenbeleg Vorlage kann dir deine Buchhaltung um einiges erleichtern. Dies liegt allein schon an einem Grundsatz im deutschen Steuerrecht. Dieser Grundsatz besagt, dass es keine Buchung geben kann, wenn es dafür nicht den passenden Beleg gibt. Das ist aber nicht immer möglich und deshalb kannst du selbst einen Eigenbeleg erstellen. Wie das geht und wie das Eigenbeleg Muster dir dabei helfen kann, erfährst du in diesem Beitrag. Die Eigenbeleg Vorlage in Word und Excel stellen wir dir ganz unten auf der Seite kostenlos zum Download zur Verfügung.