In vielen Branchen ist das Führen eines Kassenbuchs vom Gesetzgeber vorgeschrieben, dabei kann dich eine Kassenbuch Vorlage unterstützen. Das Kassenbuch beinhaltet sämtliche Barzahlungsvorgänge, damit soll in erster Linie Steuerhinterziehung verhindert werden. Konkret heißt das, dass du bei einer Verpflichtung zur Führung von diesem Buch alle deine Einzahlungen und Auszahlungen schriftlich dokumentieren musst. In diesem Artikel zeigen wir dir wie du die Kassenbuch Vorlage richtig ausfüllst und was du beachten musst.

Kassenbuch Vorlage in Word oder Excel downloaden

Die Kassenbuch Vorlage ermöglicht es dir, mit nur wenigen Klicks deine täglichen Einnahmen und Ausgaben einzutragen. Die Kassenbuch Vorlage Word oder die Kassenbuchvorlage Excel kannst du nach dem Ausfüllen als PDF speichern oder ausdrucken. Selbstverständlich ist die Vorlage kostenlos und du kannst sie sofort nach dem Download nutzen. Du hast den Vorteil, dass du dein Tagesgeschäft damit schneller erledigen kannst und dir mehr Zeit für andere Aufgaben in deinem Unternehmen bleibt. Und das Finanzamt wird sich über so viel Ordnung freuen.

Eine ansprechende und zeitsparende Vorlage für ein Kassenbuch findest du hier zum kostenlosen Download.

Was ist ein Kassenbuch?

Mit dem Kassenbuch werden von dir alle Geschäftsvorfälle in deinem Unternehmen erfasst, welche mit Bargeld abgewickelt werden. Das heißt es werden in deinem Kassenbuch alle Bareinnahmen und alle -ausgaben aufgeführt. Es dient dir als Instrument zur Verwaltung deiner internen Kasse. Das Kassenbuch gewährt dir immer einen genauen Überblick darüber, wie viel Geld du in der Kasse deines Geschäftes hast. Neben dem Bargeldbestand findest du hier auch alle Belege und Quittungen für die mit Bargeld abgewickelten Geschäftsvorfälle. Für dich stellt das Kassenbuch die einfachste Form der Buchführung dar. Überdies kann ein Kassenbuch auch immer die Funktion von einem Hilfsbuch leisten.

Ein Rundum-Sorglos-Paket in puncto Kassenbuch, Rechnungen & Quittungen stellt eine Buchhaltungssoftware dar!

Wer muss Kassenbücher führen?

Nicht jeder Unternehmer muss ein Kassenbuch führen. Verpflichtet sind Unternehmer die zu einer doppelten Buchführung verpflichtet sind und deshalb immer am Ende eines Geschäftsjahrs eine Bilanzierung abliefern müssen. Zur doppelten Buchführung verpflichtet sind:

- alle Kaufleute nach §1-6 HGB

- gewerbliche Unternehmer mit einem Jahresumsatz von mehr als 800.000 € oder einem Jahresgewinn von mehr als 80.000 € nach § 140 ff. AO

Im Umkehrschluss genügt es als Freiberufler oder Kleinunternehmer eine einfache Buchführung und eine Einnahmen-Überschuss-Rechnung (EÜR) zu machen. In diesen Fällen ist man nicht verpflichtet ein Kassenbuch zu führen, jedoch bietet es einige Vorteile und ist mit einer Kassenbuch Vorlage bequem und einfach zu machen.

Unser Tipp:

Das freiwillige Führen eines Kassenbuchs bietet dir einige Vorteile, so kannst du alle deine Barzahlungen auch im Nachhinein noch einfach nachvollziehen. Außerdem hast du deine finanzielle Situation im Unternehmen konsequent im Blick. Dadurch bietet es dir eine Kontrollfunktion und hilft dir und dem Erfolg deines Unternehmens.

Abgrenzung: Kassenbericht und Kassenbuch

Den Kassenbericht darfst du nicht mit dem Kassenbuch gleichstellen. Du musst beide Begriffe deutlich voneinander abgrenzen und differenzieren. Wichtig zu wissen ist in diesem Zusammenhang, dass ein Kassenbericht immer einen Bestandteil von einem Kassenbuch darstellt. Folgende Unterschiede zwischen Kassenbericht und Kassenbuch solltest du kennen und beachten:

| Kassenbericht | Kassenbuch |

|---|---|

|

|

Anhand dieser Unterschiede kannst du deutlich erkennen und ableiten, dass für jedes ordnungsgemäß geführte Kassenbuch die täglichen Kassenberichte die Grundlage darstellen.

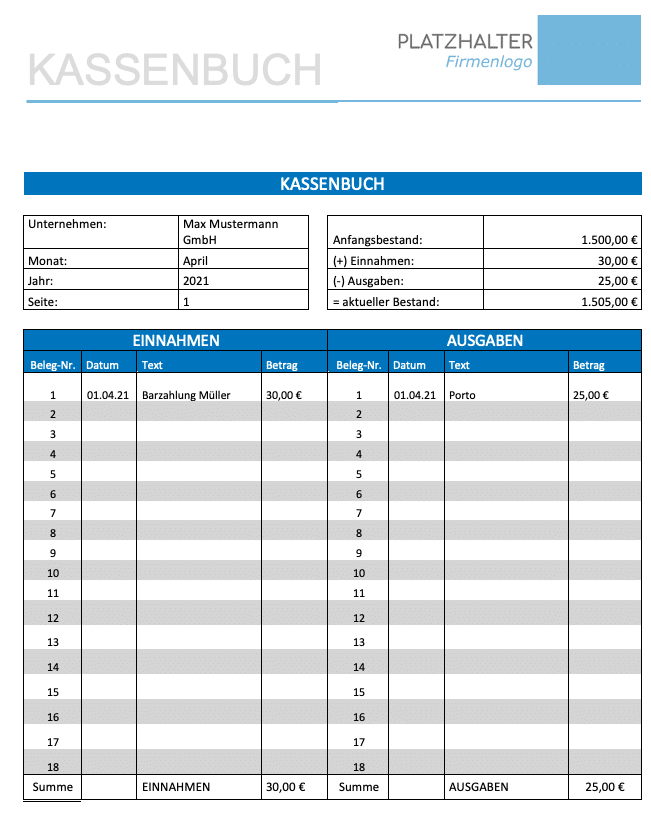

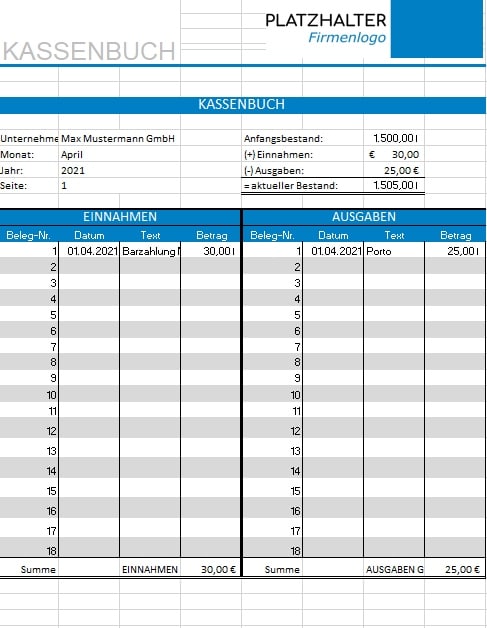

Aufbau und Angaben auf der Kassenbuch Vorlage

Reichst du am Ende von einem Geschäftsjahr beim Finanzamt deine Steuererklärung ein, dann dient das Kassenbuch als Teil der Besteuerungsgrundlage. Das bedeutet für dich, dass du es wie alle anderen kaufmännischen Bücher nach den festgelegten Grundsätzen in Bezug auf Nachvollziehbarkeit und Transparenz führen musst. Dabei gibt der Gesetzgeber Pflichtangaben vor. Um dir die Führung einfacher zu gestalten und Fehlerquellen zu vermeiden, sind in der Kassenbuch Vorlage diese Pflichtangaben bereits enthalten.

Folgende Angaben sind in einem Kassenbuch als Pflichtangaben notwendig:

- Belegnummer für jeden einzelnen Bargeldbeleg

- Datum von jedem einzelnen Geschäftsvorfall

- Alle Einnahmen mit Währungsangabe in Euro

- Alle Ausgaben mit Währungsangabe in Euro

- Beschreibung der Art des Geschäftsvorfalls

- Saldo aus Einnahmen und Ausgaben

- Wichtig ist außerdem, dass du deine Kassenbuch Vorlage mit Mehrwertsteuer führst. Das bedeutet, dass immer der richtige Umsatzsteuersatz von 7% oder 19% angegeben wird. Außerdem muss die Höhe der Umsatzsteuer immer als absoluter Betrag von dir angegeben werden.

Diese Pflichtangaben sind in der Kassenbuch Vorlage zwingend notwendig. Genauso wichtig ist es, dass du zu den einzeln aufgeführten Geschäftsvorfällen natürlich auch immer den passenden Beleg hinterlegst.

Anleitung: Kassenbuch richtig führen

Neben den Pflichtangaben gibt es Grundsätze, die es beim Führen eines Kassenbuchs zu beachten gilt:

- Zu jeder Buchung in deinem Kassenbuch gehört ein Beleg.

- Jederzeit muss das Kassenbuch mit dem Inhalt der Kasse zu vergleichen sein. Konkret heißt dies, dass zu keiner Zeit eine negative Kasse möglich sein darf.

- Die Kasse sollte regelmäßig gezählt werden und mit dem Kassenbuch abgeglichen werden.

- Nicht vergessen werden darf die Aufzeichnung von privaten Einlagen oder Entnahmen. Gleiches gilt für Ein- oder Auszahlungen bei der Bank.

- Du darfst niemals einen eingetragenen Geschäftsvorfall nachträglich verändern oder gar unkenntlich machen.

- Als fehlerhaft gelten willkürliche Tagesfolgen ohne jegliche chronologische Reihenfolge im Kassenbuch. Zwischen den einzelnen Geschäftsvorfällen keine Leerzeilen sein.

Für die richtige Führung deines Kassenbuch Muster gehst du wie folgt vor:

- Im ersten Schritt musst du dir die Kassenbuch Vorlage entweder in Word oder Excel downloaden.

- Du fängst oben links an und trägst dort deinen Firmennamen, den Monat, das Jahr und die Seite ein.

- Von links oben gehst du nun im nächsten Schritt nach rechts oben. Dort wird der Anfangsbestand eingetragen.

- Gehe nun zur Tabelle und trage auf der linken Seite alle deine Einnahmen ein. Und auf der rechten Seite trägst du alle deine Ausgaben ein. Dies muss immer mit Belegnummer, mit dem aktuellen Datum, der Beschreibung des Geschäftsvorfalls und dem Betrag geschehen.

- Wenn alles eingetragen ist, erfolgt eine automatische Berechnung deines Kassenbestands. Dieser wird dir oben rechts angezeigt.

- Im folgenden Schritt musst du nun deine Artikel und die Dienstleistungen eingeben. Achte immer darauf, dass die Bezeichnung, die Menge, Einzelpreis und Gesamtpreis nicht vergessen werden. Außerdem ist es noch notwendig, dass du die Summe ohne Umsatzsteuer und den Rechnungsbetrag mit Umsatzsteuer in deinem Kassenbuch Muster angegeben werden.

- Hast du noch Vermerke, kannst du den Platz unter den Positionen dafür nutzen

- Am Ende findest du den Fußtext. Dort musst du nochmals alle deine Firmendaten inklusive der Kontaktdaten eintragen. Auch die Kontoverbindung von deinem Unternehmen sollte hier zu finden sein. Wichtig ist auch der Name des Geschäftsführers, auch wenn du das möglicherweise selbst bist.

- Im letzten Schritt kannst du nun das ausgefüllte Kassenbuch Muster ausdrucken oder dir als PDF-Datei speichern.

Gesetzliche Anforderungen bei der Kassenbuchführung

Am besten hältst du dich von Anfang an strikt an die Anforderungen des Gesetzes und führst dein Kassenbuch akkurat – dann bist du bestmöglich gewappnet, um in keine der vorbeschriebenen Fallen zu tappen.

Insbesondere die folgenden Vorschriften gilt es zu beachten, um ein ordnungsgemäßes Kassenbuch zu führen:

Vollständigkeit und Chronologie (§ 239 Abs. 2 HGB)

Achte beim Ausfüllen deines Kassenbuchs stets darauf, dass du keinen Umsatz vergisst. Außerdem ist es wichtig, dass du die korrekten Daten sowohl chronologisch korrekt als auch lesbar und übersichtlich einträgst. Das Handelsgesetzbuch fasst es in folgende Worte: „Die Eintragungen in Büchern und die sonst erforderlichen Aufzeichnungen müssen vollständig, richtig, zeitgerecht und geordnet vorgenommen werden.“

Aufbewahrungspflicht für 10 Jahre (§ 257 Abs. 1 + 4 + 5 HGB)

Sowohl deine Kassenbücher als auch deine Rechnungen und Belege musst du 10 Jahre lang aufbewahren. Sollten sich unter deinen Belegen solche befinden, die auf Thermopapier gedruckt sind, musst du dir davon Kopien anfertigen, damit du sie über die gesamte Aufbewahrungspflicht vorzeigen kannst. Führst du deine Geschäfte digital, solltest du deine Belege einscannen, abspeichern und zusätzlich auf externen Datenträgern sichern.

Laut Handelsgesetzbuch beginnt die Aufbewahrungsfrist „mit dem Schluss des Kalenderjahrs, in dem die letzte Eintragung in das Handelsbuch gemacht, das Inventar aufgestellt, die Eröffnungsbilanz oder der Jahresabschluss festgestellt, der Einzelabschluss nach § 325 Abs. 2a oder der Konzernabschluss aufgestellt, der Handelsbrief empfangen oder abgesandt worden oder der Buchungsbeleg entstanden ist“.

Zeitnahe Bearbeitung (§ 146 Abs. 1 AO)

Lass nicht zu viel Zeit vergehen, bis du deine Umsätze in deinem Kassenbuch einträgst. Denn in der Abgabenordnung ist klar formuliert: „Kasseneinnahmen und Kassenausgaben sind täglich festzuhalten.“

Verständlichkeit (§ 145 AO)

Führe dein Kassenbuch ordentlich und achte auch auf eine akkurate Sortierung der Belege. Denn laut § 145 Absatz 1 der Abgabenverordnung (AO) gilt: „Die Buchführung muss so beschaffen sein, dass sie einem sachverständigen Dritten innerhalb angemessener Zeit einen Überblick über die Geschäftsvorfälle und über die Lage des Unternehmens vermitteln kann. Die Geschäftsvorfälle müssen sich in ihrer Entstehung und Abwicklung verfolgen lassen.“

In deutscher Sprache (§ 146 Abs. 3 AO)

Ferner wird verlangt, dass du deine Eintragungen in deutscher Sprache vornimmst. In der Abgabenordnung heißt es: „Wird eine andere als die deutsche Sprache verwendet, so kann die Finanzbehörde Übersetzungen verlangen.“

Außerdem gilt: Wenn du Abkürzungen oder Symbole verwendest, muss deren Bedeutung klar ersichtlich sein.

Keine Buchung ohne Beleg (§ 238 Abs. 2 HGB)

Sei stets darauf bedacht, Belege zu erstellen und aufzubewahren. Das Handelsgesetzbuch formuliert es wie folgt: „Der Kaufmann ist verpflichtet, eine mit der Urschrift übereinstimmende Wiedergabe der abgesandten Handelsbriefe (Kopie, Abdruck, Abschrift oder sonstige Wiedergabe des Wortlauts auf einem Schrift-, Bild- oder anderen Datenträger) zurückzubehalten.“

Revisionssicherheit (§ 146 Abs. 4 AO)

Kassenbücher dürfen nicht nachträglich verändert werden und müssen deshalb von vornherein so angelegt sein, dass sie revisionssicher sind. Die Abgabenordnung fasst es so in Worte: „Eine Buchung oder eine Aufzeichnung darf nicht in einer Weise verändert werden, dass der ursprüngliche Inhalt nicht mehr feststellbar ist. Auch solche Veränderungen dürfen nicht vorgenommen werden, deren Beschaffenheit es ungewiss lässt, ob sie ursprünglich oder erst später gemacht worden sind.“

Einzelaufzeichnungspflicht (§ 146 Abs. 1 AO)

Generell gilt: Du musst alle Buchungen einzeln in deinem Kassenbuch erfassen. Wenn du allerdings Waren an eine Vielzahl von Personen ausgibst, gelten Einzelaufzeichnungen als unzumutbar – dann entfällt die Einzelaufzeichnungspflicht. Anders sieht es aus, wenn du eine elektronische Registrierkasse verwendest, denn in dem Fall übernimmt diese die Einzelaufzeichnungen für dich. Die Abgabenordnung hält die Vorschrift mit diesen Worten fest: „Die Buchungen und die sonst erforderlichen Aufzeichnungen sind einzeln, vollständig, richtig, zeitgerecht und geordnet vorzunehmen. […] Die Pflicht zur Einzelaufzeichnung nach Satz 1 besteht aus Zumutbarkeitsgründen bei Verkauf von Waren an eine Vielzahl von nicht bekannten Personen gegen Barzahlung nicht. Das gilt nicht, wenn der Steuerpflichtige ein elektronisches Aufzeichnungssystem im Sinne des § 146a verwendet.“