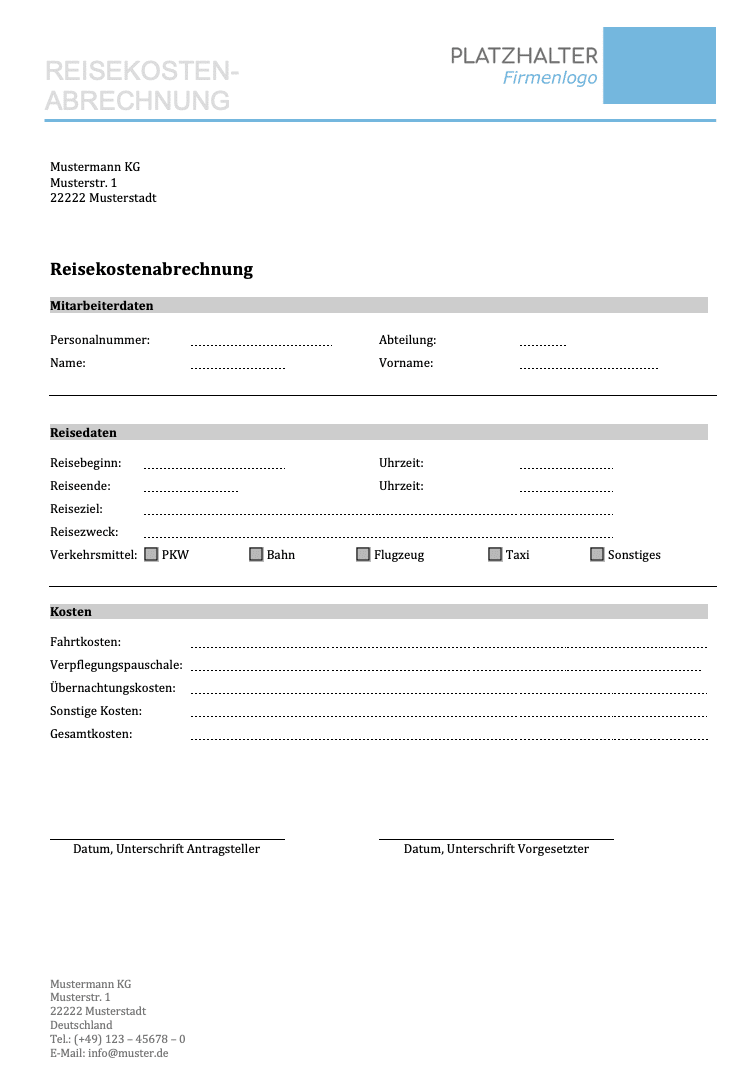

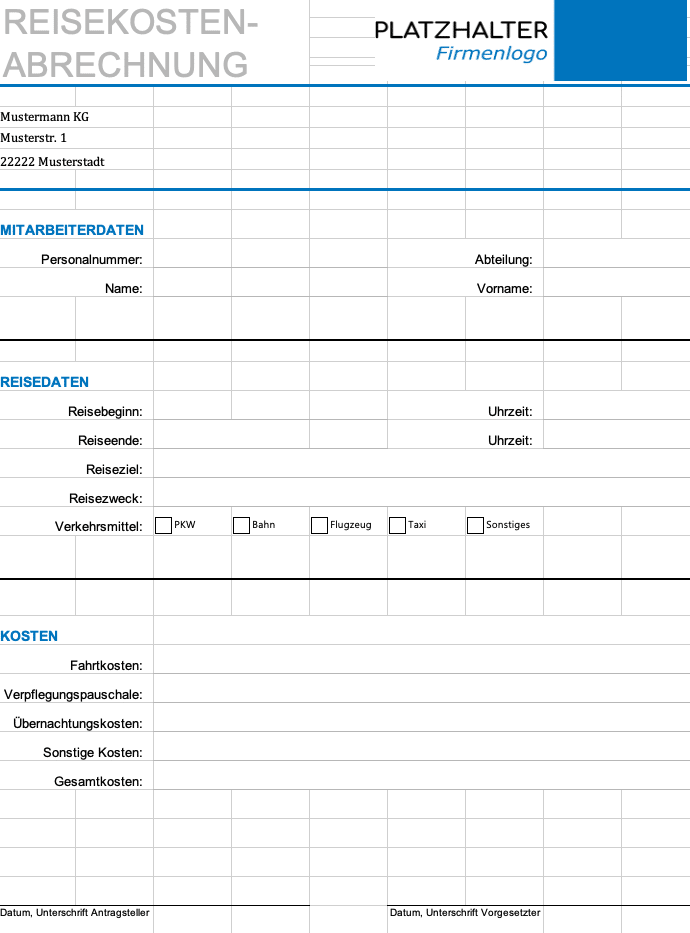

Die Reisekosten deines Unternehmens tauchen in der EÜR, der Einnahmen-Überschuss-Rechnung auf oder alternativ auch in der Gewinn-und-Verlust-Rechnung. Das bedeutet diese Kosten stellen für dich eine Steuerminderung dar. Gesetzlich geregelt sind die Reisekosten in § 9 des Einkommensteuergesetzes. Die Reisekosten setzen sich aus vier Kostenarten zusammen, die im Rahmen einer Geschäftsreise auftreten:

Fahrtkosten:

Fahrtkosten können nur abgerechnet werden, wenn die Dienstreise nicht mit einem Firmenwagen unternommen wird. Bist du mit dem Privatfahrzeug unterwegs, kannst du pro Kilometer bestimmte Reisekostenabrechnung Pauschalen ansetzen. Beim privaten PKW 30 Cent pro Kilometer, bei Zweirädern 20 Cent. Ansonsten kannst du Kosten für Mietwagen, die Bahn, das Flugzeug oder dem Taxi als Fahrtkosten abrechnen.

Übernachtungskosten:

Unter diese Kosten fallen die notwendigen Ausgaben für ein Hotel oder für die Miete eines Appartements. Wichtig ist, dass du alle Belege für diese Kosten aufbewahrst und jederzeit nachweisen kannst.

Verpflegungsmehraufwand:

Der Gesetzgeber geht davon aus, dass auf einer Geschäftsreise mehr Geld für Essen und Trinken ausgegeben werden muss. Daher steht dir in Deutschland ein Verpflegungsmehraufwand von bis zu 28 Euro am Tag zu. Dies ist aber nur ein Pauschalbetrag, der zwar gekürzt, aber niemals erhöht werden kann. Seit 2020 gelten zwei Reiskostenabrechnung Pauschalen für den Verpflegungsmehraufwand:

- Bei Geschäftsreisen von mindestens 24 Stunden darfst du ein Pauschale von 28 € ansetzen.

- Für Geschäftsreisen die länger als 8 Stunden aber unter 24 Stunden dauern, sowie An- und Abreisetage darfst du eine Pauschale von 14 Euro ansetzen.

Bist du zum Essen eingeladen, musst du diese Pauschalen nach bestimmten Vorgaben kürzen. Gleiches gilt auch, wenn in den Kosten für die Übernachtung bereits ein Frühstück im Preis beinhaltet ist.

Reisenebenkosten:

Reisenebenkosten sind oft nicht gleich mit einer Geschäftsreise in Verbindung zu bringen. Sie werden aber dennoch in der Reisekostenabrechnung Vorlage aufgeführt und abgerechnet. Reisenebenkosten können beispielsweise Telefonkosten für berufliche Gespräche sein oder Trinkgelder.

Beim Posten Reisenebenkosten gibt es immer wieder Unklarheiten, welche Art von Kosten hier erstattet werden. Nehmen wir als Reisekostenabrechnung Beispiel Telefonate. Kosten die bei einem Telefonat mit geschäftlichem Inhalt entstanden sind, können als Reisenebenkosten angegeben werden. Private Telefonate gelten als Privatvergnügen und können nicht abgerechnet werden.

Um dir das Ausfüllen der Reisekostenabrechnung Vorlage zu erleichtern, zählen wir dir die häufigsten Reisenebenkosten auf:

- Beförderung und Aufbewahrung von Gepäck

- Beruflicher Schriftverkehr

- Berufliche Telefonate

- Parkplatz- und Mautgebühren

- Trinkgelder

Für das Aufbewahren von Gepäck, Trinkgeldern und Parkplatzgebühren bekommst du oft keine Quittung. Dafür kannst du dir einen Eigenbeleg erstellen.