Rechnungsprüfung – was ist das? Warum wird sie benötigt?

Bevor eine Eingangsrechnung freigegeben wird, musst du immer erst die Rechnungsprüfung vornehmen. Als Unternehmer möchtest du ja schließlich nur die Ware bezahlen möchtest, die mangelfrei ist, die du auch wirklich bestellt hast und für die ein Wareneingang verbucht wurde.

Warum eine Rechnungsprüfung durchführen?

Da du als Unternehmer zum Vorsteuerabzug berechtigt bist, sollte eine eingegangene Rechnung zudem die formalen Anforderungen nach §14 des Umsatzsteuergesetzes erfüllen.

Die Rechnungsprüfung wird daher benötigt, damit du die Pflichtangaben auf einer Rechnung auf Korrektheit und Vollständigkeit prüfen kannst. Erst wenn dies der Fall ist, bist du zum Abzug der Vorsteuer berechtigt. Daher gilt die Rechnung gleichzeitig als Beleg für den Vorsteuerabzug. Diese muss dir dein Kunde innerhalb von sechs Monaten nach erbrachter Leistung oder Lieferung ausstellen.

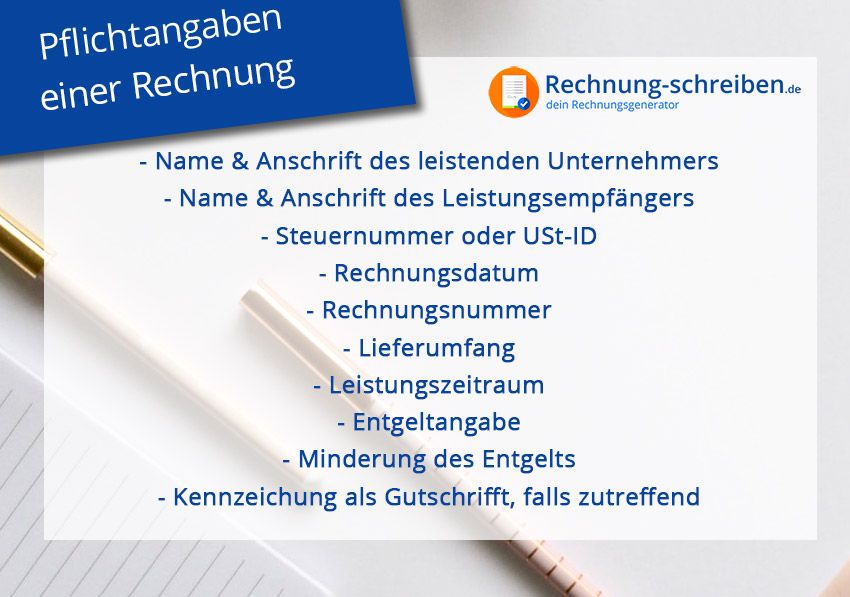

Die Pflichtangaben einer Rechnung gelten bei Rechnungen über einem Warenwert von 150 Euro brutto, ansonsten gelten die Regelungen für Kleinbetragsrechnungen. Auf diesen müssen lediglich folgende Angaben vorhanden sein:

Name und Anschrift des Rechnungsstellers

Rechnungsdatum

Art, Menge und/oder Umfang der gelieferten Leistungen oder Waren

Entgelt und Steuerbetrag für Lieferung oder Leistung in einer Summe

Zugrunde gelegter Steuersatz

Bei Steuerbefreiung nach §19 UStG Kleinunternehmerregelung ein Hinweis darauf, dass diese für die Lieferung oder Leistung gilt

Welche Abteilung im Unternehmen ist dafür zuständig?

In einem Unternehmen ist die Kreditorenbuchhaltung für die Bearbeitung der Eingangsrechnungen zuständig. Zum Aufgabenbereich der Kreditoren neben der Erfassung der eingehenden Rechnungen sowie Gutschriften auch die Veranlassung der Zahlung und die Verwaltung von offenen Posten. Weitere Aufgaben sind die Archivierung und das Berichtswesen, die Rechnungsprüfung und Kontierung sowie die Stammsatzpflege.

Was ist bei der Rechnungsprüfung zu beachten?

Hinsichtlich des Vorsteuerabzugs solltest du dich vergewissern, dass die Rechnung fehlerfrei ist. Ansonsten kann es möglicherweise sein, dass du zu viel bezahlst oder das Finanzamt die Rechnung nicht als Betriebsausgabe anerkennt. Als Fehlerarten kannst du folgende folgende Varianten unterscheiden:

- Formfehler

- Inhaltsfehler

- Rechenfehler

Ist dir einer dieser Fehler bei deinen Ausgangsrechnungen aufgefallen, kannst du deine Rechnung auch nachträglich ändern.

Unser Tipp:

Mit einem Rechnungsprogramm kannst du solche Fehler vermeiden, da die Software beispielsweise die Rechnungsnummer automatisch vergibt und den Rechnungsbetrag automatisch ausrechnet.

Formfehler in einer Rechnung

Formfehler kommen in der Regel recht selten vor. Sie bezeichnen fehlende Pflichtangaben, durch deren Fehlen die Rechnung nicht vollständig ist z.B. bei einer fehlenden Rechnungsnummer. In der Folge kann es vorkommen, dass das Finanzamt die Rechnung nicht anerkennt und du bei einer Steuerprüfung Probleme bekommen kannst. Eine formale Rechnungsprüfung solltest du daher immer vornehmen.

Auch wenn die meisten Unternehmen eine professionelle Rechnungslegungssoftware verwenden, kann es aufgrund eines Bedienfehlers des Anwenders zu formalen Fehlern kommen. Um sicher zu gehen, dass deine eigene Rechnung vollständig ist, kannst du unseren kostenlosen Rechnungsgenerator verwenden.

Inhaltsfehler in einer Rechnung

Inhaltsfehler in einer Rechnung betreffen meist die Menge oder den Umfang der in Rechnung gestellten Leistungen, Positionen und Waren. So kann es vorkommen, dass angegebene Mengen nicht korrekt sind. Oder Leistungen abgerechnet werden, die gar nicht erbracht wurden oder vereinbarte Fixpreise oder Preisnachlässe nicht eingehalten werden.

Häufig entstehen solche inhaltlichen Fehler durch die mangelnde oder fehlerhafte Kommunikation im Unternehmen deines Lieferanten zwischen dem Leistungsersteller und dem letztendlichen Rechnungssteller. Um zu vermeiden, dass Positionen in der Rechnung zugunsten deines Lieferanten abgerechnet werden, solltest du bei der Rechnungsprüfung auch auf Inhaltsfehler achten.

Rechenfehler in einer Rechnung

Rechenfehler können in Rechnungen ebenfalls durchaus vorkommen, sind jedoch recht selten. In der Regel treten sie nur bei fehlerhafter Bedienung der verwendeten Buchhaltungssoftware auf oder bei Neuinstallation.

Bei der Rechnungsprüfung kann es vorkommen, dass unterschiedliche Programme mit einer abweichenden Zahl von Nachkommastellen rechnen und dadurch Fehler beim Runden entstehen. Dabei solltest du also vorsichtig vorgehen.

Beispiel für eine Rechnungsprüfung

Wie du nun weißt, gilt es bei der Rechnungsprüfung darauf zu achten, dass die Pflichtangaben vollständig vorhanden sind und die Positionen bzw. Beträge korrekt aufgeführt sind. Dank unserer Rechnungsvorlagen kannst du beispielhaft eine Prüfung mit einer erhaltenen Rechnung vornehmen, indem du die vorhandenen Angaben vergleichst.

Schritte der Rechnungsprüfung – eine Checkliste

Bei der Rechnungsprüfung solltest du folgende Schritte berücksichtigen:

Formale Prüfung nach §14 UStG

Im ersten Schritt der Rechnungsprüfung musst du kontrollieren, ob die vorliegende Rechnung die gesetzlichen Anforderungen erfüllt und alle erforderlichen Pflichtangaben vorhanden sind. Dies ist wichtig, da dich lediglich formal korrekte Rechnungen zum Vorsteuerabzug berechtigen.

Sachliche Prüfung

Als zweiten Schritt erledigst du im Anschluss die sachliche Rechnungsprüfung. In deinem Unternehmen erledigt das in der Regel die Person, die auch die Bestellung getätigt hat. Die sachliche Prüfung empfiehlt sich vor allem dann, wenn dir bereits bei der formalen Prüfung Differenzen aufgefallen sind.

Du solltest dabei prüfen, ob die Rechnung gerechtfertigt ist und ob die Leistungen ordnungsgemäß und frei von Mängeln erbracht wurden. Ebenfalls solltest du die Positionen auf dem Lieferschein mit denen auf der Rechnung abgleichen und prüfen, ob diese übereinstimmen.

Des Weiteren solltest du die korrekte Angabe der Einzelpreise laut Bestellung bzw. Preislisten und die daraus berechneten Gesamtpreise prüfen. Zudem solltest du prüfen, welche Kostenstellen für die interne Verrechnung der Lieferung oder Leistung relevant sind.

Subprüfung

Der dritte Schritt ist die sogenannte Subprüfung. Während du die Rechnungsprüfung vornimmst, kann es sein, dass andere Personen im Unternehmen zur Absprache und Klärung einer Rechnung mit eingebunden wurden. Daher solltest du Rücksprache mit diesen Personen halten und eventuell bestehende Fragen oder Differenzen klären. Anschließend kannst du den Rechnungsbeleg weiter prüfen.

Freigabe der Rechnung und Zahlung:

Der letzte Schritt der Rechnungsprüfung ist die Rechnungsfreigabe. Dazu wird die Person benachrichtigt, die das Budget des Unternehmens verwaltet. Sie veranlasst die Belastung der entsprechenden Kostenstelle mit dem in der Rechnung aufgeführten Gesamtbetrag.

In vielen Unternehmen gilt für die Rechnungsfreigabe die sogenannte Vier-Augen-Prüfung. In diesen Fällen solltest du als sachlicher Prüfer nicht gleichzeitig verantwortlich für die Freigabe sein. Eine zweite Person wird zur Freigabe dazu geordert.

Ist diese erfolgt, benachrichtigst du die Buchhaltung, um den Rechnungsbetrag auszugleichen. Anstelle einer Checkliste kann in der Praxis ein Rechnungsworkflow zum Einsatz kommen. Mit dessen Hilfe kannst du Rechnungen mit wenigen Schritten prüfen und anschließend kann direkt die Freigabe erfolgen.

Arten der Rechnungsprüfung

Bei der Rechnungsprüfung kann man dahingehend unterscheiden, ob es sich um eine bestellbezogene oder eine wareneingangsbezogene handelt sowie eine Rechnung ohne Bestellbezug.

Bei bestellbezogenen Rechnungen kannst du alle aufgelisteten Positionen der Rechnung abrechnen. Dabei ist es nicht relevant, ob du eine oder mehrere Positionen als Teillieferung erhalten hast. Du kannst alle Teillieferungen summieren und zusammen in einer Buchung abschließen.

Bei wareneingangsbezogenen Rechnungen musst du jeden Wareneingang separat abrechnen.

Wenn du Rechnungen ohne Bestellbezug prüfst, kannst du diese entsprechend direkt auf ein Anlagenkonto, ein Materialkonto oder ein Sachkonto buchen.