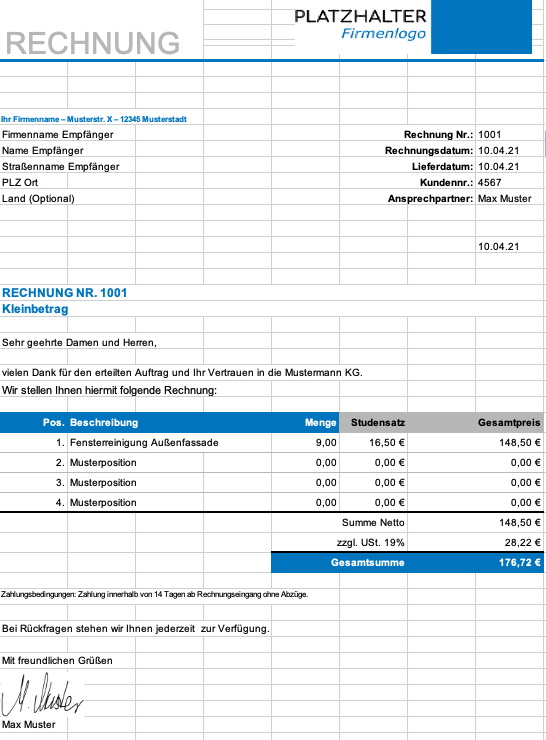

Die Erstellung einer Kleinbetragsrechnung ist einfacher als bei einer Standardrechnung. Dennoch gibt der Gesetzgeber auch hier genau vor, welche Pflichtangaben vorhanden sein müssen. Folgende Angaben müssen nach dem Ausfüllen des Kleinbetragsrechnung Muster angegeben sein:

- Vollständiger Name und Anschrift des Leistenden

- Die Rechnungsadresse: Also die vollständige und richtige Anschrift des Rechnungsempfängers

- Das genaue Datum, wann die Rechnung ausgestellt wurde

- Die Menge und die Art der gelieferten Gegenstände

- Alternativ den genauen Umfang und die Art einer Leistung

- Den Rechnungsbetrag inklusive des Steuerbetrages

- Den korrekt angewendeten Steuersatz

Beim Ausfüllen des Kleinbetragsrechnung Muster musst du weder deine Steuernummer, noch deine Umsatzsteuer-Identifikationsnummer angeben.

Wichtig ist aber, dass du die Umsatzsteuerbeträge explizit anführst. Angaben wie „inklusive gesetzlicher Umsatzsteuer“ reichen dir dabei nicht aus. Bei mehreren Posten, die unterschiedlichen Umsatzsteuersätzen, also 7% und 19% unterliegen, musst du für die den jeweiligen Sätzen unterliegenden Lieferungen und Leistungen die jeweils anfallenden Summen anführen.